11.4 中国 |未来中国经济发展的方向在哪里?

作者:韦森

2019-09-02·阅读时长13分钟

三联中读的朋友们,大家好,我是韦森。在前两讲中,我们分别讨论了过去40年中国经济迅速崛起的事实,以及中国经济高速增长的原因和贡献因素。在这一讲中,我将与大家谈一下中国经济的未来发展趋势。

实际上,从世界历史的大背景中梳理了过去40年中国经济高速增长的原因和贡献因素,大致也就能判断中国经济的目前发展阶段和未来的增长趋势了。

中国经济增速下行

大家都知道,自2012年开始,中国经济增速一直在下行。实际上,我认为,2007年开始,中国经济的潜在增速已经开始下降了。2007-2008年全球金融风暴后,为了应付全球金融风暴和世界经济衰退对中国的冲击,中国政府推出了四万亿的刺激经济计划,导致了中国经济在其后数年中保持了8%以上的增速,但这也为中国经济留下了诸多的问题。其中主要是企业和地方政府债务高企,中国各行各业的产能过剩,资本回报率下降,企业亏损,经营困难,无力偿还银行贷款,等等。自2012年开始,中国经济增速开始了下移,生产价格指数(PPI)连续54个月为负,这实际上意味中国经济已经处在“增长中的不景气”四年多。2016年下半年以来,决策层开始采取宽松的货币政策,并加大基建投资,想以此来确保经济增速,中国经济在2017年增速也确实有些企稳。但是,这改变不了中国经济的潜在增速下移的大趋势。这几年我一直认为,随着中国经济渐进成长为一个“成熟的经济体”,随着中国进入中等收入国家行列,在未来10到20年的时间里,中国经济增速还将继续下移。

▲ 2010年9月29日

雷曼兄弟破产两周年纪念日

该公司将他们的艺术品在佳士得拍卖

此次拍卖包括挂在雷曼兄弟欧洲办公室墙上的艺术品

但是,我这里要指出的是,即使在未来中国的经济进入一个中速增长时期,对于一个GDP总量超过13.6万亿美元、人均GDP超过9700多美元,以及外贸出口超过2万亿美元的大国来说,能有一个超过5%以上的年GDP增长速率,无论是放到第一次工业革命以来百余年的近现代历史上来看,还是放到当前的国际环境中进行横向比较,都仍将是一个很高的经济增速。

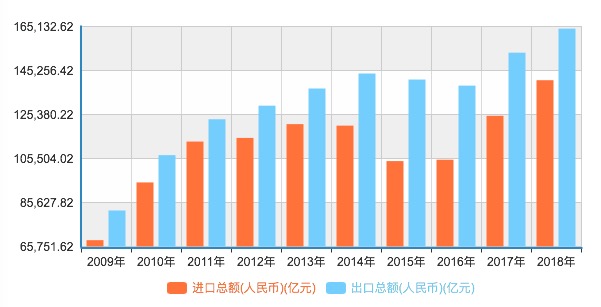

▲ 2009-2018年中国进出口总额

数据来源:中国国家统计局

从当代世界经济史来看,中国经济增速下行,并不是一件可怕的事,甚至是正常和自然的事情。从人类近现代历史和当代历史上来看,一段时期人均GDP超过8%的超高速经济增长,主要发生在一些后来崛起的“赶超型”的国家和经济体。按照林毅夫教授最近几年的研究,二次世界大战后,除1978年改革开放之后的中国外,保持平均经济增速在7%以上持续时间超过25年的国家和地区,只有日本、韩国、新加坡、台湾、香港、印尼、马来西亚、泰国、巴西、马耳他、阿曼和博茨瓦纳等十三个经济体,而主要大的经济体又大都在亚洲,尤其是在东亚。例如,从1950年到1973年,日本的GDP年平均增速为9.27%;我国台湾地区从1962年到1996年有8.8%的35年高速增长;韩国从1971年到1996年有差不多25年的超过9.1%的高速增长,新加坡从1976年到1997年平均年GDP增速也高达8.2%。香港从1974年到1988年GDP增速亦为8.2%。

一个非常值得特别注意的现象是:这些亚洲尤其是东亚的“后发赶超型”的经济体,且这些国家和地区的政府都是采取的出口导向的外向性经济发展策略。在经历了20~30年的高速经济增长而完成了各自的工业化过程之后,几乎这些追赶型国家和地区都无有例外地经历了一个经济增速“下台阶”乃至增速减半的过程。譬如,日本从1974年到1992年经济增速只有3.7%,比1950到1973年的高速经济增长时期的增速下降了一半还多。在1993年之后到2009年,日本经济的增速又下了一个很大的台阶,年平均增速只有0.85%。韩国经济从1997年到2012年的年平均增速大约只有4.3%,比1971年到1996年的高速增长时期的增速下降了一半还多。台湾经济从1995年到2012年平均增速大约也只有4.3%左右,也比之前的高速增长时期的增速也下降了一半多;香港经济从1989年到2012年大约只有4.0%上下。这一期间,新加坡的经济增速应该最高的,从1997年到2012年大致在5.3%左右。这些有着“后发优势”和“出口导向型”的亚洲经济体增长的历史经验说明,在经历一段时间20~30年的超高速经济增长而完成了各自的工业化过程之后,经济增速不是逐渐地下行,而是增速突然下一个台阶,再下一个台阶,最后经济增速下降一半左右或者更多。

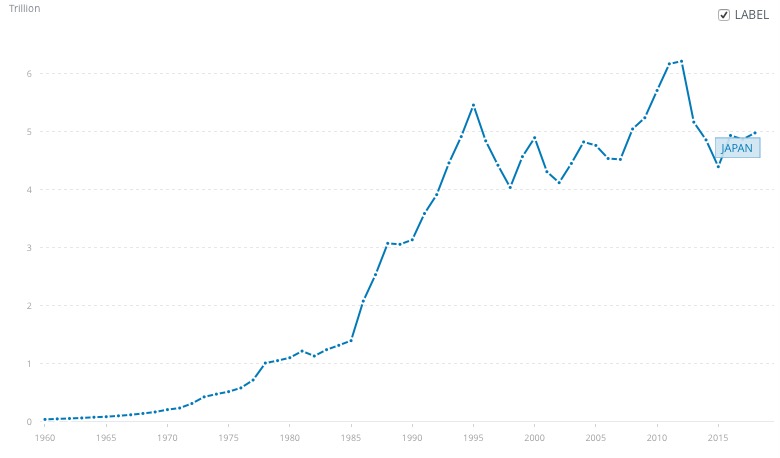

▲ 1960-2018年日本国内生产总值

数据来源:世界银行

中国经济增速持续下行的主要原因

放在世界各国近代和现代经济增长的大背景来看中国经济增长,我们就可以大致把握中国经济增长的大趋势了。

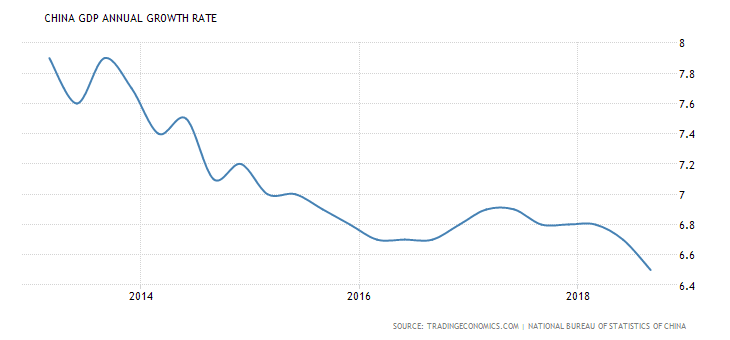

在经历了40年的超高速经济增长之后,自2012年第4季度开始,中国经济增速开始下移,先是降到2013的7.8%,到2014年则进一步降到了7.4%。2015年下降到6.9%,2016年之后几乎每年下行,到2018年进一步下降到6.6%。预计2019年还会下行。

▲ 中国经济增速持续下行

数据来源:世界银行

为什么中国经济增速持续下行?我个人认为,可能有以下几个因素导致中国经济增速下行:

第一,从中国经济的市场改革来看,经过40年的改革开放,中国经济的市场化程度已经很高,不但中国的民营经济是全市场化运作,中国国有企业多年来也是在市场竞争中成长和发展,连中国政府的行为也在很大程度上是市场化运作了。对中国经济整体而言来说,吃市场化改革的红利到目前为止已经差不多吃尽了。从这种意义上来说,中国经济已经进入了现代市场经济的“新常态”,因而现代市场经济的一些基本法则也会在中国这个“新兴的”市场经济国家开始起作用,这其中包括产能过剩、通胀、通缩、乃至也将会出现繁荣、衰退、萧条和复苏的经济周期。从对外开放度来说,到目前为止,中国经济可能比任何国家都更加深地融入了全球分工体系。根据IMF的数据,中国早在2009年就已经成为世界第一出口大国,当年出口总额为1.2万亿美元。2013年,中国的出口规模达到了2.2万亿美元,超出了美国40%,甚至比德国、日本两国出口总和还要多出400亿美元。2014年,按美元现价计,2014年中国的进出口总值4.30万亿美元,同比增长3.4%,其中出口2.34万亿美元,同比增长6.1%;进口1.96万亿美元,同比增长0.4%。尽管这几年外贸进出口增速有所下降,但是,目前中国的外贸依存度(进出口总额比GDP 总量)仍然为41.3%,出口依存度仍然为22.6%,这两年则下降到20%以下,但就世界范围来看,仍然是世界上很高的国家之一,仍然高于美国甚至日本。就此而论,像中国这个有着超过14万亿美元GDP 总量、出口超过2万亿美元(出口占全球份额达12.2%)的大国,不可能再像过去20余年那样靠进一步高速出口增长来维持经济增速了。如果再期望中国经济未来10年乃至20年在保持过去20年的外贸出口增速,那全世界的制造业产品可能都要靠中国一家来生产了,这在理论上和现实中都是不可能的。从这个维度来看,中国过去20多年以出口为导向的制造业的快速膨胀所造成产能过剩,不是一个短期所能解决的问题,由此也决定了经济增速的下行。

在中国外贸出口增速乃至出口总量连续下降的情况下,从2018年,美国特朗普政府又对中国开展了全面的贸易战,对中国出口到美国的商品连续增加关税,并从各方面挤压中国。这将会对中国经济产生多方面的不利影响,其中包括:

(1)中国出口日用消费品竞争力正在逐渐丧失,其他国家的产品可以替代中国的产品进口。中美发生贸易战,对中国的出口影响更是雪上加霜。

(2)使国这几年下滑外贸出口的下降,会加速中国经济增速的下行。鉴于外需变化通常会带来投资、就业、消费需求等的“联动”,中国的内需也会受到影响。

(3)最最重要的是,中美贸易战发生之后,最近调查发现,40%以上的美国公司想把在中国的生产基地转移到其他国家,许多日本、欧盟、韩国、新加坡和我国台湾地区的企业也也有同样的遭遇和想法。

(4)中国的民营企业家也开始向东南亚和其他国家转移生产线,这将会影响中国的就业和经济增长。

综合上述种种因素,未来中国的外贸出口实在不乐观,这也会较大地影响未来中国的经济增长。

中国城镇化

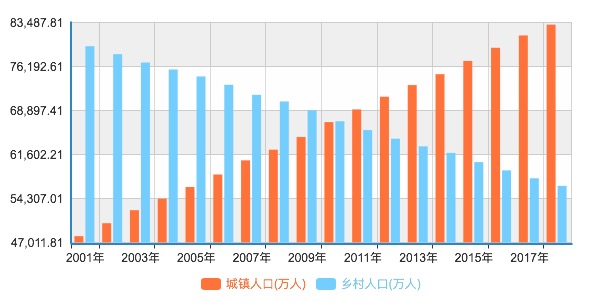

第二,中国经济能否在像过去20多年那样靠政府推动的国内基础设施投资的高增长来维系一个高增长率?是否中国靠进一步的城镇化来孕育未来的高速增长?现在看来这都是问题。从中国的目前城镇化率来看,相比世界发达国家,我们确实还有很大的增长空间。但是要看到,中国是一个超过14亿人口且幅员辽阔的超级大国,是否一定会走西方发达国家的城镇化的道路?是否在未来某个时期中国的城镇化率会像西方发达国家那样达到80%乃至90%人口比率?这几年笔者一直在讲,回顾人类进入近现代社会的大范围的世界史,我们会发现,各国的城镇化都是工业化的一个结果,而不是原因。就此而论,中国经济经过过去20多年的高速增长,已经大致完成了现有科技革命发展阶段上的工业化过程,或者是到了这一轮工业化的中后期(其表现是中国几乎所有产业的产能过剩),那么未来中国的城镇化过程只会减速而不会加速。因此,恐怕在可见的20到30年的时间里,中国的城镇化率很难在快速提高,更无法想象会达到西方发达国家那样超过80%城镇化率。如果未来中国的城镇化在减速,中国的基础设施经过最近20多年的超高速增长,已经有了很大改善,这方面的投资也会自然下降。高铁、高速公路、机场、码头乃至地方政府所推动的各城市的基础设施方面的投资,也会因地方政府巨额负债和融资困难所减缓。况且,目前中国的高铁、高速公路、机场、码头、地铁、城市广场、绿地、公园、政府机关大楼也差不多是世界上最好的了,以致一些地方政府再想投资,也不知道投到什么地方了。就此而论,未来基建投资增速也会下降。

▲ 2001-2018年中国城镇人口和乡村人口对比图

数据来源:中国国家统计局

全社会固定资产投资居高不下

另外,尽管近几年中国的投资增速在下降,但这绝非意味着中国的投资总量在下降。按照国家统计局的数字,这几年中国的全社会固定资产投资一直居高不下,2016年为65万亿元人民币,2017年64.1万亿,2018年63.7万亿。整体计算,从2012年到2018年这7年之间,中国全社会的固定资产投资完成额就高达382万亿元,固定资产完成额占GDP的比重都在80%以上,即现在中国的每一元GDP,就有8毛多钱的固定资产投资。结果,这些年,中国固定投资的效率越来越差。现在,中国经济的边际资本产出率越来越差,已经达到6元以上,也就是说,现在要增加1元GDP,整个国家要增加6元的投资。这种状况和经济增长模式显然不能继续下去了。再这样下去,只会加杠杆,增加风险,最后导致金融危机和大萧条。

▲ 2009-2018年中国全社会固定资产投资

数据来源:中国国家统计局

中国经济增速离不开科技

第三,如果按照奥地利和美国经济学家熊彼特的商业周期理论,近现代以来,世界各国的每一轮高速经济增长都是一轮大的科技革命的结果,那么,由于过去30多年中国经济的高速经济增长,实际上是中国经济的市场化后补了第二次工业革命的课和赶上了第三次科技革命的末班车的结果。中国经济到了这一轮工业化的中后期,这意味着第二次工业革命和第三次科技革命的红利中国在过去20多年也差不多吃尽了,因而目前中国大致其他发达国家目前已经在同一个增长的起跑线上,也面临同样的发现新的经济增长源问题。在新一代能进一步改变人类生存和生活方式的大的科技革命到来之前,中国经济与其他发达国家的经济体一样,都面临着同样的产能过剩、增长机会减少、市场空间有限和增长动力不足的问题。这也决定中国经济增速可能像1973年的日本,20世纪90年代中期后的韩国、台湾、香港和新加坡一样经济增速下一个台阶的情形。这似乎是一个不可改变的自然趋势。就此而论,最近中国政府强调靠创新驱动来促进未来的经济增长,大方向是对的。但是受约束人类科技知识发展的局限,下一轮能改变人类整个生活方式的科技革命究竟是什么?是否人类社会正在酝酿着以新材料、新能源、奈米技术、生物工程、新的通讯和沟通技术乃至新的商业模式所整合在一起第四次科技革命?目前看来还不是很清楚。在第四次科技革命真正来临之前,发达国家的经济尽管有复苏乃至有恢复性的增长,一些新兴市场国家也会有超过5%的中高速增长,但一波全球性高速经济增长时期可能并不会出现。在这种大的国际环境中,中国政府所提出靠创新驱动来创造出来的经济增长源还是相当有限的,也不可能从整体上推动中国经济增速上升几个百分点。就此而论,中国经济正在进入一个中高速乃至中速增长时期,应该是自然而然的。中国政府领导人提出的中国经济发展正在进入“新常态”,经济增速会走L型。这是符合中国经济发展阶段的理性判断。现在关键的问题是,如果我们已经认识到中国经济在未来10年到20年的时间里正在走入中速增长时期,那么,从政府决策层到全社会都要有这样的足够思想准备,即使未来中国经济增速下行的7%、6%,甚至5%以下,也不必惊慌失措,也不在慌乱地再靠政府的强宏观刺激政策来维持一个本来就不能维持的超高速增长。如果采取这样的国家发展战略和政策选择的话,在未来10到20年,再经历一个中高速乃至中速增长时期,中国经济成为世界第一大经济体,中国的人均GDP慢慢进入一个高收入国家,完全是可期的。

未来中国经济能否依靠房地产?

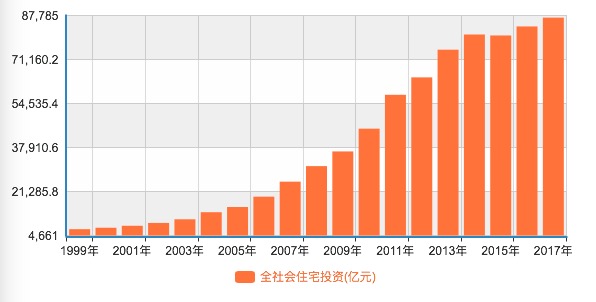

第四,未来中国经济是否还能靠房地产的繁荣来维持中国就觉得高速增长?我认为也不大可能了。按照中金公司和西南财大甘犁教授的团队的研究,到2017年,中国城镇居民的人均住房套数平均已经达到1.16套,即一个3口之间,大约有3.5套房子。中国城镇居民的住房面积也超过了36平方米,自有房率达到了90%以上,空置率已经超过了22%。加上这几年中国的人口出生率一直下降,老龄化加速,中国的房地产业的发展已臻顶峰,开始下降。如果政府在未来几年中开征新的房地产税,更会对中国的房地产产生巨大冲击。由于目前房地产创造的产值占中国GDP份额一直在8%以上,房地产及其相关部门贡献了超过8000万人的就业,如果房地产的发展已经臻于顶峰并开始下降,即使不出现大的房地产的萧条,对未来中国经济的增长也会产生不利影响,会导致中国经济增速进一步下移。

▲ 1999-2017年中国全社会住宅投资

数据来源:中国国家统计局

最后,除了投资、消费、外贸净出口、全要素生产率、资本投资回报率这些经济增长的纯经济学的分析之外,这些年来,笔者一直相信,市场化改革开放后一大批民营企业家的崛起,是中国经济这些年高速增长的一个重要的贡献因素。然而,经过改革开放后30多年的经济发展和企业创业和运营,老的一代民营企业家陆续到了退休的年龄,加上这些年中国经济成长为一个“成熟经济”后,赚钱和创业的机会减少,在加上国际竞争越来越激烈、企业负债沉重、税收负担极重、做企业基本上赚钱难乃至亏损,以及政府官员腐败等等因素,在未来十到二十几年时间里,还有多少现有民营企业家的子女是愿意接棒父辈创建企业而继续经营,并成功地扩大自己的生意王国,而不是把资产转移到国外,这已经是一个显露出来的问题。在未来的中国能否有新一代企业家的成批出现、守业、创业和开始新的创新过程,也直接决定着未来的中国经济增长。

最后我要说的是,中国经济经过40年的高速增长,增速下行乃至下移到一个中速增长的台阶,说来并不可怕,也是自然地和正常的。可怕的是认识不到这一经济发展的大势,仍然想用政府推动的更大规模的投资和各种宏观刺激政策来维持已经不可维持的“虚的”、低效率的乃至浪费型的高增长。如果是这样的话,我们将付出的代价或将是一场大的和长时段的经济衰退。这是每一个中国人乃是全世界都不愿意看到的结果。

到这里,我的关于中国经济崛起和发展趋势的讲解就结束了,希望大家能喜欢并理解我的解释和对未来的判断。讲错了请大家多多批评。在本讲的最后,我也为大家准备了一份书单,以供大家延伸阅读。同时,也欢迎大家在课程评论区和我互动。我是韦森,感谢您的收听。

欢迎分享转发

与更多经济、历史爱好者一起

感受世界经济格局的风云变幻

文章作者

韦森

发表文章6篇 获得39个推荐 粉丝169人

收录专栏

现在下载APP,注册有红包哦!

三联生活周刊官方APP,你想看的都在这里